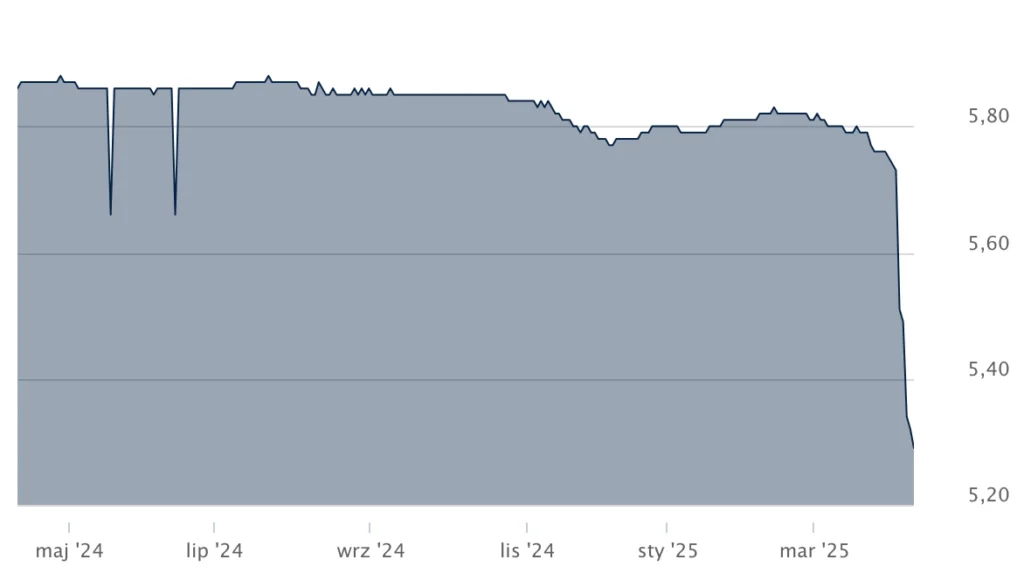

W ostatnim tygodniu obserwowaliśmy znaczący spadek wskaźnika WIBOR 6M – z poziomu 5,75% do 5,29%, WIBOR 3M z poziomu 5,85% do 5,59% w ciągu zaledwie kilku dni. Taka zmiana może przynieść realne korzyści dla osób posiadających kredyty oparte na tym wskaźniku. Przykładowo, rata nowego kredytu hipotecznego na 500 tys. zł z okresem spłaty 30 lat może obniżyć się o około 100 zł miesięcznie.

Choć aktualizacja oprocentowania w kredytach opartych na WIBOR 6M oraz WIBOR 3M odbywa się kolejno co sześć i trzy miesiące, spadki te mogą przynieść ulgę wielu kredytobiorcom w najbliższych kwartałach. Warto śledzić dalsze decyzje Rady Polityki Pieniężnej oraz stron Fixingu, które mogą wpłynąć na kolejne zmiany wskaźnika WIBOR.

Jak ustalany jest wskaźnik WIBOR?

WIBOR (Warsaw Interbank Offered Rate) to referencyjna stopa procentowa, po której banki w Polsce deklarują gotowość udzielania sobie nawzajem pożyczek. Mimo że kredytobiorcy mają z nim do czynienia niemal przy każdej umowie hipotecznej i znacznej części kredytów detalicznych oraz leasingów, sposób jego ustalania wciąż dla wielu pozostaje tajemnicą.

Codziennie rano wybrane banki uczestniczące w tzw. fixingu zgłaszają stawki, po jakich są skłonne pożyczać pieniądze innym bankom. Następnie z tych propozycji odrzuca się wartości skrajne (najwyższe i najniższe), a z pozostałych obliczana jest średnia arytmetyczna – i to właśnie ona staje się oficjalnym wskaźnikiem WIBOR dla danego dnia.

WIBOR występuje w różnych wariantach – m.in. 1M, 3M, 6M – oznaczających odpowiednio miesięczny, trzymiesięczny czy sześciomiesięczny termin pożyczek międzybankowych. Dla kredytobiorców oznacza to, że ich oprocentowanie aktualizowane jest zgodnie z ustaloną częstotliwością (np. co 3 lub 6 miesięcy), na podstawie aktualnego poziomu wskaźnika.

Warto wiedzieć, że WIBOR jest silnie powiązany z decyzjami Rady Polityki Pieniężnej – każda zmiana stopy referencyjnej NBP wpływa na jego wysokość, co przekłada się na raty kredytów.

NBP ustala stopy procentowe, a kto decyduje o wysokości WIBOR’u?

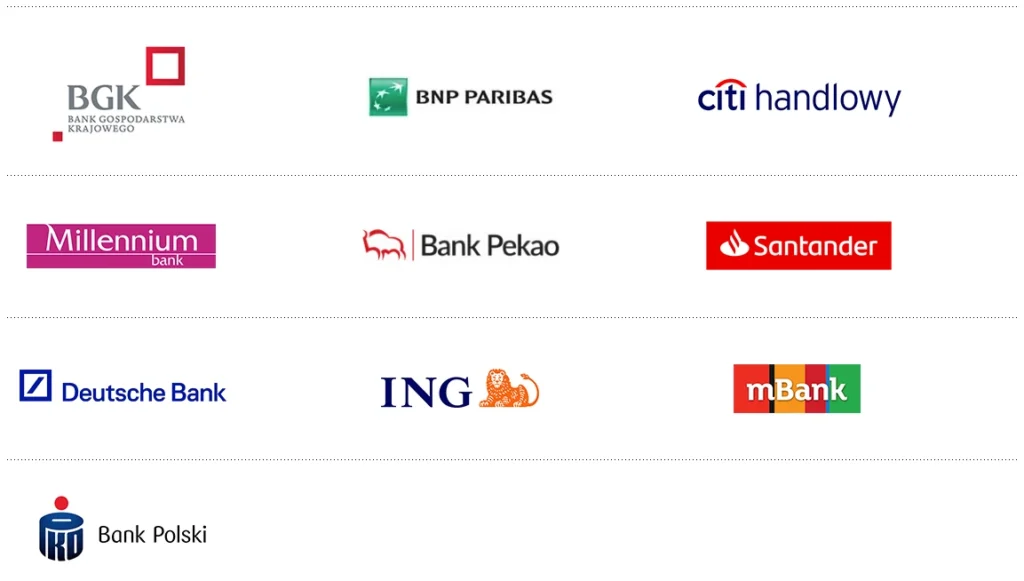

W procesie ustalania wskaźnika WIBOR uczestniczą wybrane banki działające na polskim rynku finansowym, również te komercyjne. Te instytucje, nazywane uczestnikami fixingu, codziennie zgłaszają stawki, po jakich są gotowe udzielać pożyczek innym bankom. Na podstawie tych danych obliczana jest średnia, która stanowi wartość wskaźnika WIBOR na dany dzień.

Do banków uczestniczących w fixingu należą m.in.:

Warto zaznaczyć, że lista uczestników fixingu może ulegać zmianom, dlatego aktualne informacje są dostępne na stronie GPW Benchmark.

Dlaczego WIBOR spada pomimo niezmienionych stóp procentowych?

Spadki WIBOR-u mimo braku formalnych decyzji RPP są często sygnałem zmian nastrojów i przewidywań rynkowych, a niekiedy także odbiciem realnej sytuacji w sektorze finansowym – od inflacji po płynność banków. Mogą mieć na to wpływ następujące czynniki:

1. Oczekiwania rynku na przyszłe decyzje RPP

Najczęstszy powód spadku WIBOR-u bez zmian stóp to oczekiwania inwestorów i banków, że Rada Polityki Pieniężnej (RPP) wkrótce zacznie obniżać stopy procentowe. WIBOR, jako stopa terminowa, niejako „wyprzedza” decyzje NBP, odzwierciedlając to, co rynek „widzi” w horyzoncie kilku miesięcy. Może to działać jak „samospełniająca się przepowiednia” poniekąd wymuszając podjęcie decyzji o obniżkach stóp na RPP.

2. Zmniejszenie presji kredytowej i niższe zapotrzebowanie na pieniądz

W sytuacji, gdy spada zapotrzebowanie na kredyty bankowe lub panuje duża płynność w systemie bankowym, banki mogą nie być w stanie pożyczać pieniędzy na wysokim oprocentowaniu, co może obniżać poziom WIBOR-u niezależnie od stóp NBP. W momencie w którym spada popyt na kredyty, musiały wystąpić działania stymulujące takie jak realne obniżenie kosztów pozyskania gotówki z sektora bankowego.

3. Polityka monetarna innych krajów i sytuacja globalna

WIBOR może być również pod wpływem globalnych trendów – np. obniżek stóp procentowych przez inne banki centralne, czy spadku rentowności obligacji skarbowych na rynkach zagranicznych. Taki kontekst może wpływać na oczekiwania wobec polityki NBP i tym samym na WIBOR.

Co to znaczy dla rynku nieruchomości?

Ostatnie podwyżki stóp procentowych i sytuacja na rynkach doprowadziły do ochłodzenia rynku nieruchomości. Mimo, że z perspektywy rynku było to chwilowe zawirowanie, znaczna część kapitału odpłynęła w kierunku instrumentów innych instrumentów finansowych. Nic nie trwa jednak wiecznie. Sytuacja polityczna, cła nakładane przez USA oraz szereg często niezrozumiałych wypowiedzi prezydenta Trumpa spowodowały wyparowanie miliardów dolarów ze światowych giełd.

W związku z powyższym rysuje się przed nami krajobraz nieruchomości, których ceny zostały skorygowane od kilku do kilkunasto procent w ostatnim czasie oraz otwierające się okno na pozyskanie taniego finansowania w formie kredytu hipotecznego. O ile sytuacja ta na pewno przyciągnie fundusze z ogromnymi możliwościami zakupowymi, o tyle powstanie też warta do wykorzystania szansa dla inwestorów detalicznych którzy będą chcieli ulokować swoje nadwyżki finansowe w nieruchomościach na wynajem.

Ma to szczególne znaczenie dla inwestorów którzy kupią swoje pierwsze mieszkanie na wynajem: zakup „na górce” nie wybacza błędów, które u nowicjusza mogą się pojawić. W końcu nie myli się tylko tek, kto nic nie robi. Jeżeli uda się z kolei trafić w okno możliwości, wówczas tolerancja błędów będzie dużo większa.

A jeśli Ty chciałbyś rozpocząć inwestowanie w nieruchomości lub już inwestujesz, a chciałbyś dodatkowo zabezpieczyć swoje dochody, to polecamy Ci profesjonale wzory umów z naszego sklepu. Są one efektem wieloletniej współpracy z prawnikami z branży nieruchomości, którzy często sami są właścicielami mieszkań inwestycyjnych.

Niech spada. Wreszcie kredyty będą tańsze.

Glapa nie opuścił, a oni mogli. Złodzieje coraz mniej kredytów sprzedają i teraz kwiczą.