Wynajem mieszkań jest jedną z najstarszych form inwestowania. Już od niepamiętnych czasów kamienicznicy zbijali fortuny na wynajmie mieszkań, które następnie były dziedziczone i pomnażane. Z tego też powodu w świadomości wielu ludzi utarło się twierdzenie, że najem uczyni ich obrzydliwie bogatymi, a do tego zapewni im dochód pasywny. Tymczasem rynek podzielił się na dwa fronty: entuzjaści wynajmu gwarantujący ogromne zyski, oraz sceptycy twierdzący, że więcej oferują lokaty bankowe. Są to dwie skrajne opinie, ale jak jest w rzeczywistości?

Na końcu wpisu znajdziesz kalkulator, dzięki któremu sprawdzisz własne scenariusze i strategie.

Jeśli artykuł był dla Ciebie pomocny przekażcie go znajomym lub podzielcie się nim na swoim Facebooku.

Policzmy zatem jak to wygląda w praktyce. postaram się pokazać dwa scenariusze – w pierwszym kupujemy mieszkanie za gotówkę, a w drugim posiłkujemy się kredytem hipotecznym na 20 lat. Postaram się pokazać rzeczywistą rentowność takich inwestycji, jak również skorelujemy ją ze zmianami cen nieruchomości.

W obliczeniach zakładamy kupno mieszkania za 450’000 zł, koszty około-zakupowe 25’000 zł (PCC, taksa notarialna, pośrednik etc.), koszt wykończenia 50’000 zł, roczne ubezpieczenie 300 zł, średni miesięczny koszt najmu w wysokości 2’500 zł.

Parametry kredytu to 20 lat, raty równe, 20% wkładu własnego, oprocentowanie 3,8% RRSO (sumaryczne koszty kredytu 155’000 zł. Rata 2’250 zł. Zakładamy, że oprocentowanie przez okres kredytowania się nie zmieni, aby nadmiernie nie komplikować sprawy. Chciałbym jednak uczulić, że wzrost stopy procentowej jest jak najbardziej możliwy.

Podstawowe założenia

Oto podstawowe założenia, którymi będziemy się kierować:

- Horyzont czasowy inwestycji to 20 lat.

- Przychód będzie opodatkowany 8.5% ryczałtem.

- Co roku najem będzie waloryzowany inflacją, biorąc pod uwagę cel inflacyjny przyjmijmy 2.5%. (Umowę, która pozwoli Ci podnosić czynsz ze względu na inflację pobierzesz na końcu artykułu.)

- Koszty mediów nie będą liczone w tym zestawieniu, jako że leżą one po stronie najemcy.

- Podatek od nieruchomości co do zasady jest na tyle niski, że można go zaniedbać.

- Kaucja nie będzie uwzględniona, gdyż co do zasady będzie zwrócona najemcy.

- Mieszkanie będzie odświeżane co dwa lata za kwotę 2’000 zł, oprócz lat w których ma miejsce rewitalizacja.

- Wymiana sprzętów będzie miała miejsce co 5 lat i będzie kosztowała 4’500 zł.

- Inwestycja będzie rewitalizowana co 10 lat za kwotę 25’000 zł. (Remont generalny.)

- Stan pustostanu wynikający z wymiany najemców nie będzie dłuższy niż 2 miesiące w skali roku. (Uwierz mi, poszukiwania solidnego najemcy potrafią trwać bardzo długo. Więcej o tym przeczytasz tu)

Kapitał na start

Na początku porównajmy, jakie fundusze są potrzebne do uruchomienia inwestycji. Jest to odpowiednio:

Gotówka

- 450’000 zł – zakup mieszkania

- 25’000 zł – PCC, taksa notarialna, pośrednik

- 50’000 zł – remont i wykończenie

- 300 zł – ubezpieczenie

Suma: 525’300 zł

Kredyt

- 90’000 zł – wkład własny

- 25’000 zł – PCC, taksa notarialna, pośrednik

- 50’000 zł – remont i wykończenie

- 300 zł – ubezpieczenie

Suma: 165’300 zł

Jak widzisz uruchomienie nieruchomości inwestycyjnej finansowanej kredytem hipotecznym jest ponad trzykrotnie tańsze, niż tej gotówkowej.

Faktyczne stopy zwrotu

Aby móc mówić o stopach zwrotu z inwestycji takich jak nieruchomość, musimy zrobić dwa kroki w tył. Niemożliwym jest przyglądanie się wynajmowi tylko z perspektywy miesięcznych czynszów. Zawsze należy interpretować wyniki finansowe z perspektywy kilkunastu, kilkudziesięciu lat.

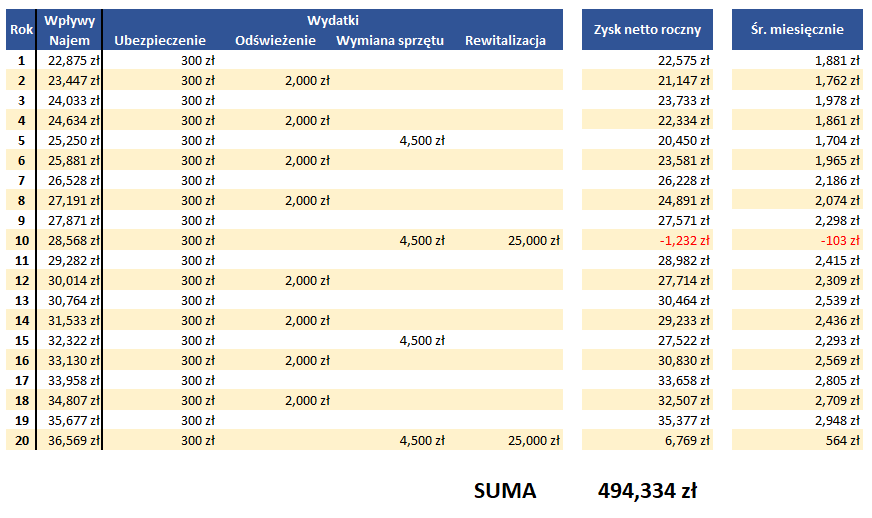

Tak więc w poniższym zestawieniu przeanalizowaliśmy przepływy pieniężne z wynajmu na przestrzeni 20 lat. Jak możesz zobaczyć, wpływ z najmu jest co roku indeksowany o inflację w wysokości celu inflacyjnego (2.5%). Podane wpływy już są pomniejszone o podatek dochodowy w wysokości 8.5%.

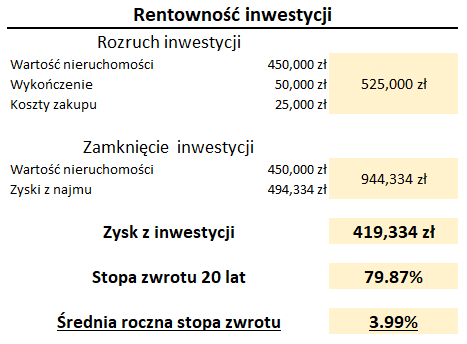

Jak widzisz, w czasie trwania 20 letniego wynajmu zarobisz na czysto prawie pół miliona złotych! Tylko trzeba postawić sobie pytanie, czy to dużo czy mało. Spróbujmy zatem policzyć rentowność zakładając, że wartość nieruchomości pozostaje bez zmian. Wobec tego prezentuje się to tak dla inwestycji gotówkowej:

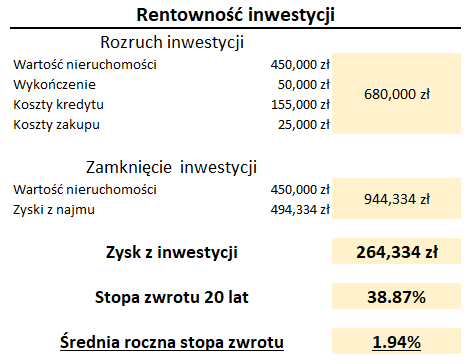

Jak widzisz, 3.99% w skali roku to nie jest aż tak dużo. wiele instrumentów finansowych bez problemu bije ten wynik na głowę. Zatem porównajmy, jak wypada on w porównaniu do inwestycji finansowanej kredytem hipotecznym. Dla uproszczenia obliczeń, koszty kredytu zostały potraktowane jako jedna wartość w obliczeniach końcowych, a wygląda to tak:

Jak widzisz, ten wynik prezentuje się już dużo gorzej. Wręcz fatalnie, w porównaniu do inwestycji gotówkowej. Jedynie 1.94%, czyli ponad 2 razy mniej niż gdy finansujemy inwestycję gotówką. Ale pamiętaj, że nie jest to takie czarno-białe. Kredyt zły, a gotówka dobra. Pamiętaj, że aby kupić mieszkanie na wynajem za gotówkę, to najpierw te pieniądze trzeba zarobić, zgromadzić, odziedziczyć etc. A to nie zawsze jest takie trywialne jak mogłoby się wydawać.

Wzięty z głową kredyt hipoteczny nie jest złym pomysłem. Co zatem zrobić, aby możliwie jak najszybciej wyrównać zyski z tych dwóch sytuacji? Odpowiedź jest prosta – zapomnij o zyskach w początkowych latach. Wszystkie nadwyżki finansowe, oprócz odkładania na naprawy, przeznaczaj na nadpłacanie kredytu. Konsekwentne pozbywanie się długu stanowi tutaj klucz do sukcesu.

Rentowność to nie tylko wynajem

Wiele osób zapomina, że nieruchomości to wartość sama w sobie. Dobrze wybrane mieszkanie może w praktyce tylko powiększać swoją wartość, często kilkukrotnie. Oczywiście zawsze trzeba trzymać rękę na pulsie i doglądać swoich inwestycji. Zawsze uczulam, że nieruchomości nie kupuje się dla chwilowych zysków z najmu, ale ze względu na jej ogromną trwałość, która nie mija przez pokolenia.

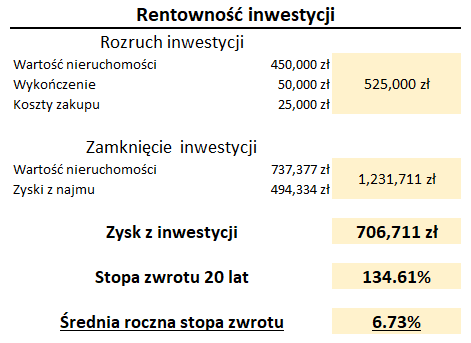

Tak więc przyjrzyjmy się dość pesymistycznemu scenariuszowi, w którym wartość naszej nieruchomości będzie rosnąć jedynie w tempie inflacji, a jej uśrednioną wartość w ciągu tych 20 lat określmy na 2.5% (W tym wpisie jesteśmy bardzo uprzejmi dla NBP 🙂 ). Policzmy jak wtedy będzie wyglądała rentowność:

Jak widzisz jest już znacznie lepiej. Stopa zwrotu jest prawie dwukrotnie wyższa, a to co do zasady nie jest aż tak mało. Jest to wzrost wartości o 287’377 zł. Całkiem niezły zysk jak na fakt, że jedyne co zrobiłeś to kupiłeś to mieszkanie i konsekwentnie trzymałeś je w portfelu. Ale tak czy inaczej jest to pesymistyczne wyliczenie.

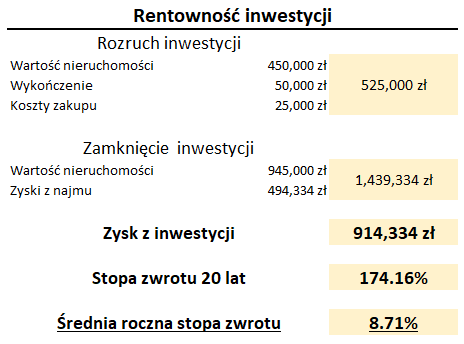

Załóżmy drugi scenariusz. Kupiłeś mieszkanie w 2001 czyli dokładnie 20 lat temu. Po drodze zaliczyłeś bańkę spekulacyjną w 2008 roku oraz korektę tuż po niej. Musisz przyznać, że jest to niezły Rollercoaster. Nie jedna osoba nie wytrzymałaby tego napięcia i sprzedawałaby w obawie przed dalszymi spadkami. Od tamtego czasu nieruchomości w miastach wojewódzkich powiększyły swoją wartość średnio o 110%. Zobaczmy, jak w tej sytuacji wygląda rentowność:

Jak widzisz, w tym wypadku roczna stopa zwrotu osiągnęła ogromny wynik 8.71%, z czego połowa to w praktyce wzrost wartości nieruchomości.

Czy to się opłaca – podsumowanie

Często zapominamy, jak ważnym elementem jest sama nieruchomość, a to ona właśnie może dostarczyć nam ogrom zysków. Pamiętaj jednak, że to mieszkanie nie może być pierwsze lepsze. Tak powiedział Rockefeller, w nieruchomościach liczą się tylko 3 rzeczy: lokalizacja, lokalizacja i lokalizacja. Tak więc musisz się bardzo przyłożyć, kupując swoją idealną inwestycję tak, aby za 10-20 lat mieć pewność, że okolica nie straci na wartości.

Zawsze uczulam na to, że to kupno nieruchomości ma być tym dobrym biznesem, a nie ciężka praca związana z ich wynajmem. Zyski z wynajmu należy traktować jako dodatek, który w pierwszej kolejności należy przeznaczać na utrzymanie naszej inwestycji w nienagannym stanie.

A pod TYM LINKIEM znajdziesz obiecany kalkulator do pobrania.

Oto inne artykuły, które mogą Ci pomóc:

5 powodów dlaczego podatek od pustostanów to bardzo zły pomysł

Jak zweryfikować najemcę? Poradnik + 2 BONUSY.

Jak wybrać mieszkanie na wynajem. Poradnik.

Wynajem mieszkań – jak zacząć od zera.

Czy kupno mieszkania na wynajem w 2022 się opłaca?

A jakie jest Wasze zdanie w tym temacie? Koniecznie się nim podzielcie w komentarzach! Taka wymiana opinie będzie pomocna i pouczająca.

Jeśli artykuł był dla Was pomocny przekażcie go znajomym lub podzielcie się nim na swoim Facebooku.

Bonus dla wytrwałych czytelników

Jeśli wynajem mieszkań jest Ci niestraszny, oraz nie masz zamiaru komukolwiek ustępować, to mam dla Ciebie prezent. Przygotowałem sprawdzony wzór umowy wraz z załącznikami, która stanowi dobre zabezpieczenie przed nieuczciwymi najemcami. Oczywiście taka umowa nie chroni Cię w 100%, ale stanowi pierwszą linię obrony poprzez jednoznaczne zapisy. Tak skonstruowana umowa będzie działała na Twoją korzyść w trakcie sporu z najemcą.

Możesz ją pobrać zupełnie za darmo zapisując się na poniższy newsletter. Otrzymasz wówczas wiadomość E-mail zawierającą wzory umowy i załączników.