Nie pozostawia złudzeń, że inflacja wymknęła się Narodowemu Bankowi Polskiemu spod kontroli. Obecnie przekroczyła ona 12% i nie zapowiada się, aby miała zacząć maleć w najbliższym czasie. Jednak walka NBP ze wzrostem cen pozostawia wiele do życzenia, łagodnie mówiąc. Działania polskiego Banku Centralnego prędzej wykończy gospodarstwa z kredytem hipotecznym czy drobnych przedsiębiorców, niż zatrzyma inflację.

Obecna inflacja ma charakter globalny i w strefie euro wyniosła ona w kwietniu 7,5%. Polska z powodu słabszej waluty, rosnących cen nośników energii i obecnej sytuacji geopolitycznej doświadcza dużo szybszego wzrostu cen niż reszta krajów.

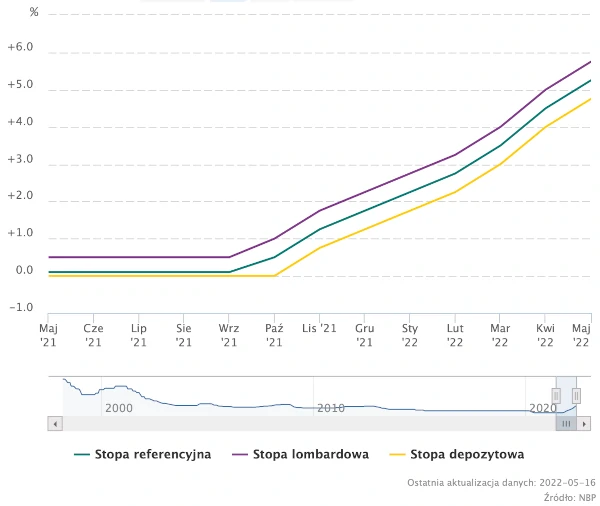

Narodowy Bank Polski walczy z inflacją.

W celu powstrzymania inflacji NBP rozpoczęło proces podnoszenia stóp procentowych, podnosząc je 8 razy z rzędu, osiągając poziom 5,25%, jednak nieskutecznie.

Na chwilę obecną jedynym skutkiem interwencji Narodowego Banku Polskiego są rosnące w dramatycznym tempie raty kredytów hipotecznych. Poza kredytami na nieruchomości rosną również koszty obsługi zobowiązań przedsiębiorców, co może doprowadzić do cięcia wydatków, a tym samym do recesji i masowych zwolnień pracowników. Możemy sobie jedynie wyobrażać, co czeka osobę której rata kredytu wzrosła nawet o kilkadziesiąt procent, a dodatkowo została zwolniona z pracy.

Wszyscy tracą, a banki zyskują.

W Polsce w porównaniu do krajów Europy zachodniej kredytu są bardzo asymetryczne, a całe ryzyko leży po stronie kredytobiorcy. Z tego powodu, na ostatnich wzrostach stóp procentowych zarabiają przede wszystkim banki.

Według opublikowanych raportów sektor prywatny na koniec I kwartału 2022 zarobił aż 140% więcej niż na koniec I kwartału 2021 r. To najlepszy wynik od wielu lat.

Banki nie tracą również na depozytach. Mimo wysokiej stopy referencyjnej oprocentowanie depozytów jest zatrważająco niskie. Póki co wzrosty są symboliczne. Wynika to z nadpłynności sektora bankowego – banki komercyjne w praktyce dysponują ogromnym kapitałem i nie potrzebują pieniędzy klientów, dlatego też nie zachęcaja ich atrakcyjnymi lokatami.

Tak więc mimo żarliwych zapewnień prezesa NBP, że wszyscy musimy ponosić koszty walki z inflacją, to tak na prawdę ciężar tej walki spada na przedsiębiorców i kredytobiorców. Dlaczego tak jest?

Inne narzędzia Rady Polityki Pieniężnej do walki z inflacją.

NBP poprzez Radę Polityki Pieniężnej ma naprawdę wiele narzędzi do walki z inflacją, ale w praktyce ich nie wykorzystuje. RPP korzysta tylko z podnoszenia stóp procentowych, całkowicie zapominając o rezerwie obowiązkowej, depozytach złota czy skupowaniu obligacji państwowych przez NBP.

Wszystkie te narzędzia pozwoliłyby walczyć z inflacją nie obciążając nadmiernie kredytobiorców hipotecznych i przedsiębiorców.

Dla przykładu podniesienie rezerwy obowiązkowej nie tylko byłoby skutecznym sygnałem do akumulowania kapitału, ale też znacząco podniosłoby oprocentowanie lokat i umocniłoby złotówkę na tle innych walut. A co ważniejsze, jest to walka z przyszłym długiem. W przeciwieństwie do stopy procentowej rezerwa obowiązkowa nie wpływa na wysokość raty kredytu ale sprawia, że banki nie mogą trwonić w przyszłości pieniędzy na kredyty.

Obecnie rezerwa obowiązkowa wynosi jedynie 3,5%. Znaczy to, że jeśli klienci zdeponują 1 milion złotych w banku, to bank musi trzymać w kasie jedynie 35’000 zł, a 965’000 zł może przeznaczyć na dalsze kredyty i rozkręcanie inflacji. A za to wszystko zapłacą posiadacze kredytów hipotecznych.

Nieudolność, niekompetencja lub celowe działania RPP.

Niechęć do stosowania połączonych metod do walki z inflacją można z grubsza podzielić na 2 najważniejsze kategorie:

#1 NBP i RPP nie są świadome posiadanych narzędzi lub nie wiedzą jak one działają.

To, że prezes NBP nie jest najbardziej błyskotliwą postacią polskich finansów nie jest dla nikogo tajemnicą. Sądząc po wypowiedziach członków RPP można również mieć podobne przemyślenia.

Sumarycznie pozwala to sądzić, że osoby decyzyjne w Polskim Banku Centralnym nie są do końca kompetentne w kwestii walki z inflacją i znają tylko jedno narzędzie, jakim jest podnoszenie stóp procentowych. I będą to robić do wykończenia inflacji. Lub polskiej gospodarki.

#2 Instytucje mają wiedzą, ale świadomie lub pod wpływem nacisków nie chcą ich wykorzystać.

Może być też tak, że pod wpływem grup interesów NBP nie chce podnosić rezerwy obowiązkowej ani ograniczyć skupowania obligacji państwowych. To, że NBP realizuje program partii rządzącej nie pozostawia złudzeń. Ale idąc zgodnie z zasadą cui bono (kto zyskał), najwięcej na podnoszeniu stóp a pozostawieniu rezerwy obowiązkowej zyskały banki komercyjne. Można zatem postawić teorię, że to właśnie one stoją za naciskami na NBP.

Można jedynie bardzo pesymistycznie zakończyć ten artykuł, obie opcje są równie przerażające.

Podsumowując ten wpis można śmiało powiedzieć, że dopiero głębokie reformy państwowe w zakresie polityki monetarnej kraju będą mogły w zauważalny sposób poprawić sytuację ekonomiczną.

Wpisy, które mogą Ci się spodobać:

Dochód pasywny a mieszkania na wynajem – wszystko co musisz o tym wiedzieć.

Zarabianie na mieszkaniach i nieruchomościach w 2022 roku

Umowa przedwstępna – jak zabezpieczyć transakcję kupna nieruchomości. + WZÓR

Bonus dla wytrwałych czytelników

Jeśli wynajem mieszkań jest Ci niestraszny, oraz nie masz zamiaru komukolwiek ustępować, to mam dla Ciebie prezent. Przygotowałem sprawdzony wzór umowy wraz z załącznikami, która stanowi dobre zabezpieczenie przed nieuczciwymi najemcami. Oczywiście taka umowa nie chroni Cię w 100%, ale stanowi pierwszą linię obrony poprzez jednoznaczne zapisy. Tak skonstruowana umowa będzie działała na Twoją korzyść w trakcie sporu z najemcą.

Możesz ją pobrać zupełnie za darmo zapisując się na poniższy newsletter. Otrzymasz wówczas wiadomość E-mail zawierającą wzory umowy i załączników.