Każdy, kto postanowił kupić mieszkanie na wynajem boryka się z uniwersalnym problemem: kupować za gotówkę czy na kredyt. Jedna i druga opcja ma tyle samo zwolenników co przeciwników. Zawsze można policzyć co się bardziej opłaca, jednak nie wszystko da się łatwo przeliczyć na złotówki. Wszystko kosztuje, ale niektóre rzeczy mają koszt alternatywny. Z drugiej strony nie każdy może sobie pozwolić na kupno mieszkania inwestycyjnego za gotówkę. Takie osoby jeśli w ogóle chcą zacząć, będą musiały posiłkować się kredytem hipotecznym.

Gdzie zatem leży złoty środek? Przedyskutujemy różne warianty i policzymy odrobinę rentowność obu typów inwestycji. Zapraszam do lektury!

0. Spis treści

- Co ma większą rentowność – kredyt czy gotówka?

- Koszty alternatywne.

- Gdy jesteś skazany na kredyt…

- Szerokie możliwości, czyli dostępność gotówki.

- Podsumowanie

1. Co ma większą rentowność – kredyt czy gotówka?

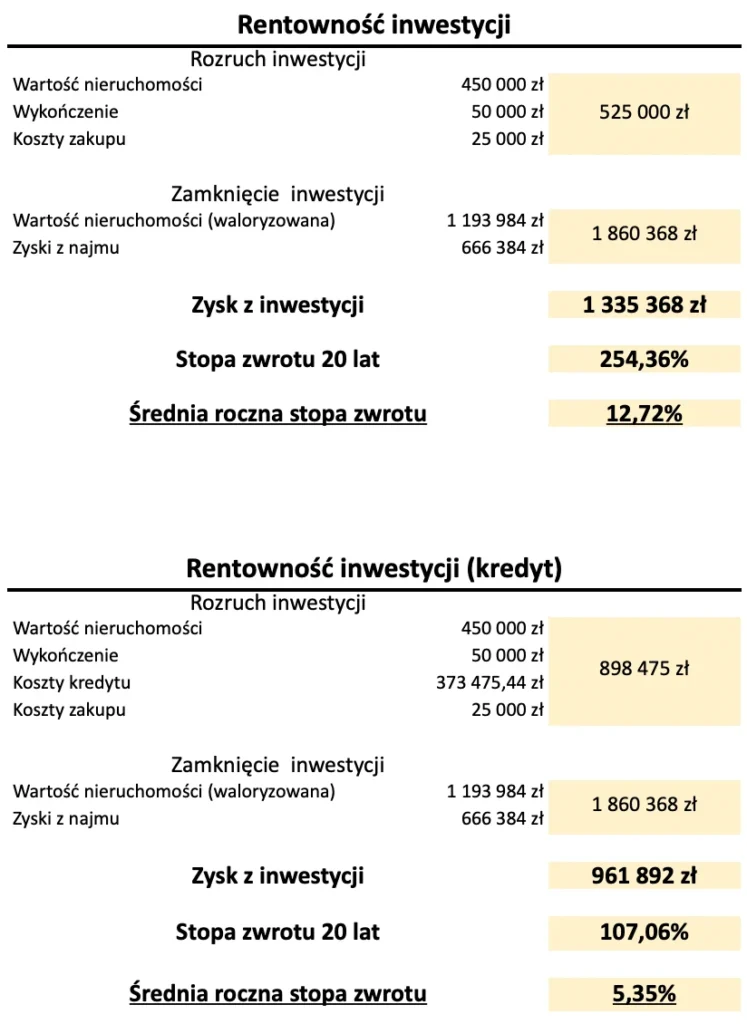

Zapewne nie będzie zaskoczeniem twierdzenie, że kupno za gotówkę będzie zawsze bardziej opłacalne. Pytanie tylko o ile? To już musimy sobie policzyć.

Aby to zrobić, potrzebujemy założyć podstawowe rzeczy takie jak cena mieszkania, prognozowana inflacja, czynsz jak możemy pobrać od najemców. Założymy też horyzont inwestycyjny na 20 lat, i na taki też okres weźmiemy nasz hipotetyczny kredyt. Wartość nieruchomości asekuracyjnie będziemy podnosić tylko o inflację.

Dodatkowo w obliczeniach uwzględnimy odświeżenie mieszkania raz na 2 lata (2’000,00 zł), wymiana sprzętów co 5 lat (4’500,00 zł) oraz rewitalizację co 10 lat (25’000,00 zł). Zakładamy również, że będziesz raz do roku podnosić czynsz o inflację.

Jak widzisz, według powyższych wyliczeń kupno mieszkania na wynajem za gotówkę przyniesie ponad dwukrotnie większą stopę zwrotu, niż gdy kredytujemy inwestycję. Wynika z tego kilka ciekawych następstw, ale o tym później. Pamiętaj też, że te wyliczenia są bardzo uzależnione od inflacji. Im będzie ona wyższa, tym mniej różnica między kredytem a gotówką będzie zauważalna.

W związku z inflacją musisz pamiętać o jednej, bardzo ważnej zasadzie – aby najem był opłacalny, musisz mieć możliwość podnoszenia czynszu o inflację co roku, a nie tylko przy zmianie najemców. W przeciwnym razie zyski będą dużo niższe, a co za tym idzie Twoje nakłady pracy będą większe zwłaszcza, jeśli będziesz szukać co roku nowych najemców.

Jeśli potrzebujesz bezpieczniej Umowy Najmu, która pozwoli Ci co roku podnosić czynsz o inflację, to znajdziesz ją poniżej. Dodatkowo pośród innych darmowych bonusów, dostaniesz planer rentowności najmu który użyliśmy do wykonania powyższych obliczeń.

2. Koszty alternatywne.

Jeśli już wiemy na czym stoimy pod kątem finansów, to czas podyskutować o niepoliczalnych kosztach jednej i drugiej opcji. Nie wszystkie koszty da się zamknąć w postaci złotówek i liczb, a często one warunkują powodzenie całej inwestycji. Podzielmy je zatem względem kategorii:

Koszty alternatywne kupna mieszkania inwestycyjnego za gotówkę

#1 – Ucieka Ci wartość mieszkania. Kiedy odkładasz pieniądze na zakup, w tym czasie mieszkania drożeją a gotówka traci na wartości na skutek inflacji. Uwierz mi, ciągła pogoń za króliczkiem

#2 – Tracisz zyski gdy nie prowadzisz inwestycji. „Nie czekaj, żeby kupić nieruchomość. Kup nieruchomość i czekaj!” – jest to najczęstszy cytat używany w tym kontekście. Gdy zwlekasz z zakupem nieruchomości, poza drożejącymi mieszkaniami, uciekają Ci zyski, które mógłbyś w tym czasie wygenerować z najmu. A czas to prawdopodobnie najcenniejsze co masz.

#3 – Mniejsza skala inwestycji. Inwestorzy posługujący się dźwignią kredytową będą w stanie kupić więcej nieruchomości w tym samym czasie, co bezpośrednio przełoży się na większe zyski. Dodatkowo wynajem kilku mieszkań w tym samym czasie zwiększa twoje bezpieczeństwo inwestycyjne, ponieważ lokale ubezpieczają się wzajemnie. Łatwiej będzie Ci poradzić sobie w sytuacji, gdy np. 2 z 3 lokali przynoszą dochód, niż gdy najemca twojego jedynego mieszkania przestał Ci płacić.

Koszty alternatywne kupna mieszkania inwestycyjnego na kredyt

#1 – Ryzyko kredytowe. Zawsze istnieje ryzyko, że rosnące stopy procentowe sprawią, że rata kredytu przewyższy dochody z najmu. obliczu tego musisz posiadać rezerwy finansowe pozwalające na pokrycie różnicy.

#2 – Wysokie ryzyko inwestycyjne związane z niepłacącymi najemcami. Wynajmując mieszkanie kupione za gotówkę, w razie niewypłacalności najemcy do czasu eksmisji poniesiesz tylko koszty czynszu administracji oraz mediów. Gdy mieszkanie jest finansowane kredytem, ta kwota wzrośnie o wysokość raty, co dla większości osób będzie tożsame z bankructwem.

3. Gdy jesteś skazany na kredyt…

Gdy musisz wziąć kredyt, to nie jest to koniec świata. Większość osób zaczyna od tego punktu, ja również, i tak jak wiele osób popełniłem na początku liczne błędy.

Tak więc, jeśli chcesz kupić mieszanie na wynajem na kredyt to nie wahaj się, jednak zanim pójdziesz do banku koniecznie policz sobie wszystko dokładnie i napisz nawet podstawowy biznesplan. Nie musi mieć on oficjalnego formatu jak na studiach czy zanoszony do banku starając się o kredyt inwestycyjny, ale zamieść tam podstawową strategię na podstawie której policzysz, czy Ci się to opłaca.

Nie możesz zapominać, że wynajem mieszkania finansowanego kredytem wiąże się ze zwiększonym ryzykiem. Koniecznie będziesz musiał/a się przygotować na scenariusz przedłużającego się pustostanu lub co gorsza, niepłacącego najemcy. W obu przypadkach rata kredytu będzie musiała być pokryta z Twojego portfela.

Można się przed tym uchronić na dwa sposoby:

#1 – Poduszka finansowa, która pozwoli przetrwać okres pustostanu lub przejściowych problemów z płatnościami najemcy. Im więcej środków uzbierasz tym lepiej, jednak niezbędnym minimum jest kwota, która pozwoli działać przez 3 miesiące bez dochodu. Te pieniądze będą też przydatne podczas remontów czy rewitalizacji, więc mimo wszystko warto go co miesiąc powiększać o jakiś procent z zarobionego czynszu.

#2 – Dobra umowa najmu. Pomoże Ci ona w tej dużo gorszej sytuacji, jaką jest niepłacący najemca. Prawda jest taka, że nie ma skutecznej ochrony przed oszustami, którzy chcą mieszkać w Twoim mieszkaniu, i to za Twoje pieniądze. Możesz za to minimalizować ryzyko. Dobra umowa najmu zapewni Ci przewagę nad oszustem oraz pozwoli dochodzić swoich praw w sądzie.

Jeśli wynajmujesz mieszkanie jako osoba fizyczna, możesz skorzystać z Umowy Najmu Okazjonalnego. Jej notarialne zapisy pozwolą Ci eksmitować najemcę do wskazanego przez niego mieszkania znacznie szybciej, niż w przypadku standardowej umowy najmu.

Więcej o najmie okazjonalnym przeczytać w tym artykule:

Najem okazjonalny – wszystko o bezpiecznym wynajmowaniu mieszkania

Poniżej znajdziesz gotowe wzory umów:

4. Szerokie możliwości, czyli dostępność gotówki.

Gotówka daje Ci szerokie możliwości. Dzięki niej możesz uniknąć brania jakiegokolwiek kredytu i cieszyć się całym czynszem z najmu wpadającym do Twojej kieszeni. To podejście jest niewątpliwie słuszne, biorąc pod uwagę stan polskich kredytobiorców po podniesieniu stóp procentowych.

Mimo jednak słuszności unikania kredytów, to podejście wiąże się ze swoistymi ograniczeniami. Uzbieranie pełnej kwoty na zakup mieszkania na wynajem może być trudne zwłaszcza, gdy chcesz kupić więcej niż jedno. Nie jest w końcu tajemnicą, że jedno mieszkanie nie zapewni wystarczającego dochodu pasywnego w dzisiejszych czasach. Alternatywą dla inwestorów jest metoda hybrydowa.

Mieszkanie na wynajem – metoda hybrydowa

Dobrym rozwiązaniem może być zakup kilku mieszkań na raz tak, aby minimum jedno na trzy było zakupione za gotówkę, podczas gdy reszta może być kredytowana. Jeśli decydujesz się na taką opcję, najlepszym rozwiązaniem może być metoda 1:2. Na każde mieszkanie kupione za gotówkę kupujesz dwa kolejne na kredyt.

Jakie są zalety takiego rozwiązania? Po pierwsze, jednorazowo kupujesz więcej mieszkań, dzięki czemu od razu masz większe zyski. Po drugie, mieszkania ubezpieczają się nawzajem. Jeden niepłacący najemca nie pochłania Twojego całego dochodu. Po trzecie, stosunek rat do zysków jest możliwie optymalny – rata kredytu nie pochłania całego czynszu, a Ty masz większe możliwości finansowe.

5. Podsumowanie – mieszkanie na wynajem

Jak widzisz, rozpoczęcie zarabiania na wynajmie to nie taka prosta sprawa, jak większości się wydaje. Wybór nie ogranicza się jedynie do dylematu: gotówka czy kredyt. Jest to biznes jak każdy inny i należy dobrać jego model do indywidualnych preferencji, a zwłaszcza do skłonności do ryzyka.

Co zaś się tyczy kredytów hipotecznych które ostatnio są bardzo demonizowane, to chyba lepiej się zadłużyć na mieszkanie, które będzie przynosiło stały dochód, niż na nowy telewizor, telefon czy samochód. Tak czy inaczej niniejszy wpis nie stanowi porady inwestycyjnej a jest jedynie przedstawieniem poglądów jego autora.